2022-05-17

View 观点

火锅餐厅的风停在了港交所的大门门口。继海底捞、呷哺呷哺上市后,海鲜火锅餐厅七欣天也不再沉寂。

1月12日,七欣天国际控股有限公司(简称:七欣天)披露招股书,拟登陆港交所募集资金约2亿美元,招银国际和国泰君安国际为联席保荐人。

▲图源于七欣天官方

七欣天拟上市募资的用途:扩张门店和增强供应链,这也是每一家餐饮品牌共同的“作战”方向。火锅作为具有代表性的中国菜式,也成为了中国餐饮市场快速增长的赛道之一。

火锅餐厅的收入也由2016年的3955亿元增长至2020年的4380亿元。可以预见的是,即便餐饮在受到疫情的冲击下,中国火锅餐饮依然占据着中式餐饮的C位。

而鲜见曝光的七欣天,非常低调务实,可以谓为“隐形冠军”,但是,到底凭啥实力能成为“火锅第三股”呢?

发布于北京|第2576期

从七欣天的餐饮风格上,我们看到了另类、清奇和创新。

2006年,CEO阮天书创立了七欣天品牌并在江苏省江阴市开设第一家七欣天品蟹轩,成立之初时主营业务来自于缅甸的野生海鲜螃蟹,随着品类的扩展,逐渐涵盖虾、鲍鱼、鱿鱼和墨鱼等品类。发展至今,并进一步延伸至火锅领域。

▲图源于七欣天官方

目前七欣天围绕着标志性的“一锅两吃”行走江湖。吃法则是先上桌一盆秘制烹饪的干锅螃蟹等海鲜,等吃完之后,再往干锅里加入海鲜高汤,顾客可以接着涮肉品和菜品。

这种模式,便是七欣天标志性的“一锅两吃”:即顾客先食用秘制炒海鲜,随后可在锅中加入汤底开始涮火锅,形成独特的就餐模式和品牌主张。

炒海鲜+火锅,对吃货来说真有口福。从这个角度看,七欣天是火锅和海鲜单品相结合的餐饮品牌,与很多只提供火锅或地方菜的品牌相比显得十分“另类”。

▲图源于七欣天官方

然而,正是七欣天这种“一锅两吃”的打法,使其成为国内第一大海鲜餐厅品牌,市场份额为1.2%;同时按收入计,公司还是国内第三大火锅连锁餐厅,市场占有率为0.3%。

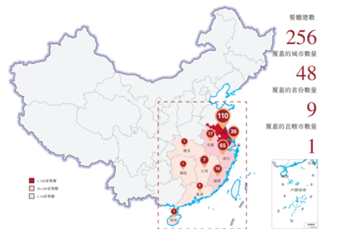

截至2022年1月8日,七欣天以江苏为大本营,在中国9个省和一个直辖市的48个城市运营256家餐厅。其中,江苏省各线城市拥有超过100家餐厅。

虽然目前七欣天门店总数仅为256家,远不及海底捞1500+餐厅和呷哺呷哺1000+餐厅,但相较于门店数700+的小龙坎、马路边边和谭鸭血火锅等品牌相比,七欣天的收入规模却更高。

我们都知道,无论作为哪一家连锁餐饮品牌,除了要有清晰的品牌定位和强大的管理能力外,还需要创新来形成差异化和护城河。

那七欣天是如何将自己打造成其认为是创新型企业呢?

▲图源于七欣天官方

目前,公司在国内有4项专利,包括混合调料及酱料、螃蟹锅。同时还申请了螃蟹的低温保鲜技术、杀菌即食南美白对虾的加工方法在内的七项专利,甚至火候控制、调料和佐料添加时间也被其认为是专利,不过没有向国家申请专利。

据悉,七欣天的低温保鲜技术已经应用在了蟹产品的保鲜上,且成效显著。去年前三季,其采用的低温保鲜技术生产的蟹达到了528吨的产能。

该技术延长保质期及确保相对较低的损耗率,其由仓库运送至餐厅的活蟹耗损率低于5%,而行业平均海鲜损耗率超过10%。

▲图源于七欣天官方

对于餐饮业来说,产品和供应链方面的创新是必不可少的,一是防止品牌老化,二是可以保持产品品质和提升运营效率。

比如,海底捞更是拥有逾100件专利,如插座、摆盘、吃法甚至是开瓶器都有自己的专利。捞王也有属于自己备餐柜方面的专柜,其汤料配方有自己的知识产权。

相对于其他竞争对手,七欣天的专利更偏向于为食材保鲜、加工技术等方面,显得更加务实。

七欣天的赚钱能力可以称得上是亮眼。从业务分类来看,七欣天主营餐厅运营、外卖业务、调味品及食材的销售等。

同时由于该公司这两年扩张速度加快,收入规模及利润率均得到明显提升。2020年及2021年前三季度,七欣天的净利润增长率分别达到112.3%和161.6%,

▲图源于七欣天官方

可以发现的是,七欣天的餐厅运营作为营收主要来源,占比高达80%以上。但同时外卖业务占比连续上升,这无外乎于疫情导致消费者对外卖需求的增加,因此给线下实体店的客流量带来一定冲击,也是影响翻台率的因素之一。

同时综合餐饮行业的其他品牌来看,七欣天的翻台率明显不及竞争对手。报告期内,七欣天的翻台率(次/日)也只是从2.1提升到了2.2。而捞王、海底捞在2018年至2021年上半年中,翻台率(次/日)分别为3.1、3.0、2.5、2.4和5、4.8、3.5、3。

很多人不禁要问,“一锅两吃”的七欣天的利润高于同行,但翻台率为什么不高?

近年来,包括海底捞、呷哺呷哺和捞王在内的火锅品牌翻台率都有所下滑,主因是门店加密带来的客流量下滑以及疫情的冲击。

▲图源于七欣天官方

七欣天的翻台率2019年以来不但较为稳定,同时还略有上升,但翻台率确实不高。对于翻台率不如其他三大火锅品牌的原因,主要有三点:

1、七欣天的品牌效应不强。

虽然七欣天已经有十多年的发展历史,但品牌知名并没有享誉全国。自成立以来,七欣天主要在江苏省及周边地区迅速抢占市场份额。

这也是为何海底捞的翻台率常年维持在5左右且成为行业第一,很大原因是其品牌内陆曝光度足够,品牌效应强大。

▲图源于网络-仅供学习

2、门店布局较为密集,带来一定程度的分流效应。

目前,在七欣天256家门店中,有高达110家(比重43%)位于江苏省,超过8成门店位于江浙和上海地区,门店密度较高。

近期海底捞和呷哺呷哺“壮士断腕”关闭部分门店,原因就是为了重新梳理店面布局以提升翻台率。

3、“炒蟹+火锅”,拉长就餐时间

“一锅两吃”的方法看似独特,满足了消费者不同味蕾,但就餐时间上相当吃了“两顿”。

根据资料显示,截至2021年前三季度,消费者在七欣天就餐的平均时长约为90分钟,高于餐饮行业平均60分钟时长的水平。

值得留意的是,尽管七欣天翻台率不高,但这并不影响它的赚钱能力。数据显示,3次/天是海底捞的盈亏平衡性,而七欣天2次/天的翻台率就可以实现盈利。

2019年、2020年、2020前三季及2021年前三季,七欣天的净利润分别为0.8亿元、1.72亿元、0.99亿元及2.59亿元,增长亮眼,疫情也阻挡不了七欣天的赚钱能力。

▲图源于七欣天官方

比海底捞、呷哺呷哺和捞王更强的地方在于,七欣天的净利率远远将前三者甩至身后。2020年,七欣天的净利率为12.1%,前三者中最高的也不过7%。

客流不高,为何七欣天却那么挣钱呢?是因为有供应链优势吗?

实际上,七欣天并不如海底捞一样拥有上中下游的完整供应链,其上游供应链相对欠缺,只是在中游的仓储和中央厨房方面有所布局。

所以七欣天在原材料和耗材成本方面较海底捞更高,2020年占营收比重为47.7%,海底捞为42.8%。

▲图源于七欣天官方

之所以净利率高,或许与七欣天的经营模式、密集式门店布局和员工成本控制有关。

密集式门店布局策略虽然会稀释排队,但在降低管理成本和提升运营效率以及食材新鲜度上都有不可比拟的优势。

七欣天“一锅两吃”相当于休闲正餐和火锅的结合,这种复合模式能让七欣天的利润较其他火锅品牌更强。

七欣天“一锅两吃”的业务模式,二大高增长品类决定是其盈利能力显著强于其他火锅品牌的原因。

未来,“隐形冠军”七欣天发展如何?我们拭目以待!

400-870-6869

@2008-2023 Ziran Design,Beijing.All Rights Reserved关注子然设计公众号 了解子然最新动态!

Relevant Viewpoints

相关观点

开遍全国?2026年餐饮老板该醒醒了:死磕一座城,才是大智慧!

深耕一片土壤,建立起别人难以复制的本地化品牌壁垒,才是当下餐饮人最明智的战略抉择。十年前,如果你问一位踌躇满志的餐饮老板:“你的梦想是什么?”十有八九会得到这样的答案:“把店开到全国各地去!”那时的餐...

合作类型:品牌全案设计

从沧州区号到地标名片,一只火锅鸡的品牌蜕变路

南川老街的红灯笼下,0317火锅鸡店里麻辣鲜香的气息裹着运河的水汽扑面而来,这家开业仅两个多月的新店已登顶街区人气榜。四个看似简单的数字——“0317”,既是沧州的电话区号,也是一个火锅鸡品牌的名字。从2015年...

合作类型:品牌全案设计

闭麦静音100天后,西贝静悄悄完成了蜕变!

一盘预制菜引发的舆论海啸,让西贝这个餐饮巨头在闭麦静音100天后,终于学会了低头倾听。“我认错,向顾客认错,向员工认错,也向我自己认错。”西贝创始人贾国龙在风波过去100天后,首次向媒体坦承自己的错误。这句...

合作类型:品牌全案设计

联系我们